A série Ozark fala sobre a história de um consultor financeiro desesperado que se envolve no mundo do crime para dar conforto para a esposa e seus filhos. Sua relação doentia e destrutiva com o dinheiro acaba arrastando sua família para um caminho de angústia e sofrimento. O início do 1° episódio traz uma narrativa do próprio protagonista sobre sua visão sobre o que vem a ser o dinheiro:

É o que separa os ricos dos pobres. Mas o que é o dinheiro?

É tudo para quem não o tem, não é?

Metade dos americanos tem mais dívida no cartão de crédito do que dinheiro na poupança.

E 25% não têm poupança. E só 15% da população poderá bancar apenas 1(um) ano de aposentadoria.

O que isso sugere? Que a classe média está evaporando? Que o sonho americano morreu?

Você não estaria me ouvindo se isso fosse verdade? A maioria das pessoas tem uma visão distorcida do dinheiro. Será ele apenas uma unidade de troca para bens e serviços? Três e setenta por um litro de leite? Trinta paus para cortar a grama? Ou será que ele é abstrato?

Segurança? Felicidade? Paz de espírito? Vou propor uma terceira opção: o dinheiro como unidade de medida.

Quanto dinheiro acumulamos na vida não depende de quem é o presidente, da economia, do estouro de bolhas, das crises ou dos chefes. Trata-se do modo de produção americano que tornou os Estados Unidos o maior país do mundo. Trata-se de desafiar a opinião da mídia sobre o que vem a ser um bom pai. É decidir não ir à partida, à peça e ao espetáculo porque você decidiu trabalhar, investir no futuro da família e em assumir as responsabilidades pelas consequências desses atos. Paciência. Frugalidade. Sacrifício. No frigir dos ovos o que essas coisas têm em comum? Elas são escolhas!

O dinheiro não traz paz de espirito. O dinheiro não traz felicidade.

Em essência, o dinheiro é a medida das escolhas de um homem…

Gostou deste post? Deixe abaixo seus comentários, críticas e sugestões.

Não esqueça de divulgar este blog para seus contatos !

Muito obrigado🙂

Prof.Cassius Almada

Quer ler mais algumas definições sobre o dinheiro ?

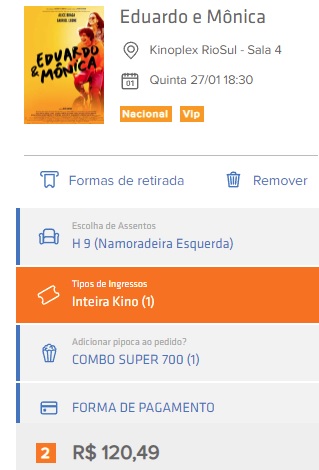

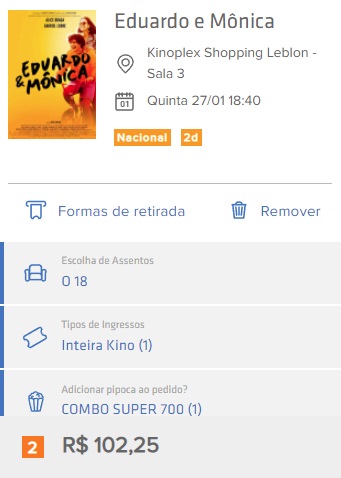

Hoje fiquei com vontade de ir ao cinema assistir o filme Eduardo e Mônica. Ao utilizar uma plataforma on-line para comprar o ingresso, fui surpreendido com a tamanha falta de noção do preço de um ingresso e um combo de pipoca com refrigerante. Minha indignação me motivou a ir além: resolvi também pesquisar as diferenças dos preços dos ingressos em vários cinemas do Rio de Janeiro.

Os dados abaixo são referentes ao preço de um ingresso(inteira) mais uma pipoca e um refrigerante. Dividi a pesquisa em duas categorias de cinema, conforme consta no site: 2D e VIP

Vamos primeiramente ao VIP(mais conforto): 2 cinemas na zona sul do RJ

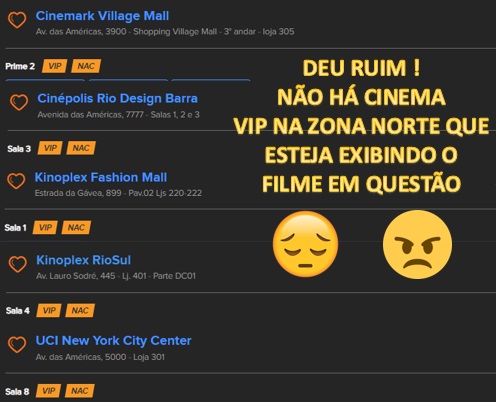

E agora, 2D(cinema tradicional): 2 cinemas na zona norte do RJ

A diferença entre o mais caro , R$ 120,49 , e o mais barato, R$ 59,81 é de R$ 60,68,ou seja, o mais caro é mais do que o DOBRO do mais barato.

Sim, mas o fato de ter escolhido para comparar um cinema do tipo VIP na zona sul ( onde o custo de vida é mais alto) e um 2D na zona norte (onde o custo de vida é menor),não poderia nos levar a algumas conclusões precipitadas e possivelmente incompletas?

Então vamos comparar um cinema VIP na zona norte(cinema mais caro em uma região com custo de vida menor) com um cinema 2D na zona sul (cinema mais barato em uma região com custo de vida mais alto):

Vamos nos contentar então em apresentar o preço de um 2D na zona sul:

Comparando o VIP mais caro da zona sul R$ 120,49, com o 2D também na zona sul R$ 102,25, temos um valor no VIP que é aproximadamente 18% mais caro que o 2D.

Colocando como parâmetro a opção mais cara desta pesquisa, R$ 120,49, pergunto ao leitor: que porcentagem este valor representa sobre o salário mínimo do Brasil ?

Atualmente o salário mínimo no Brasil é de R$ 1.212,00. Logo, conclui-se que uma inocente ida ao cinema custa, para aproximadamente 30% dos brasileiros, aproximadamente 10% do salário mínimo nacional.

Se forem ao cinema 3 pessoas de uma mesma família, com uma renda única, esta opção de lazer pode custar até R$ 350,00 (levando em consideração outros custos, como transporte, por exemplo.

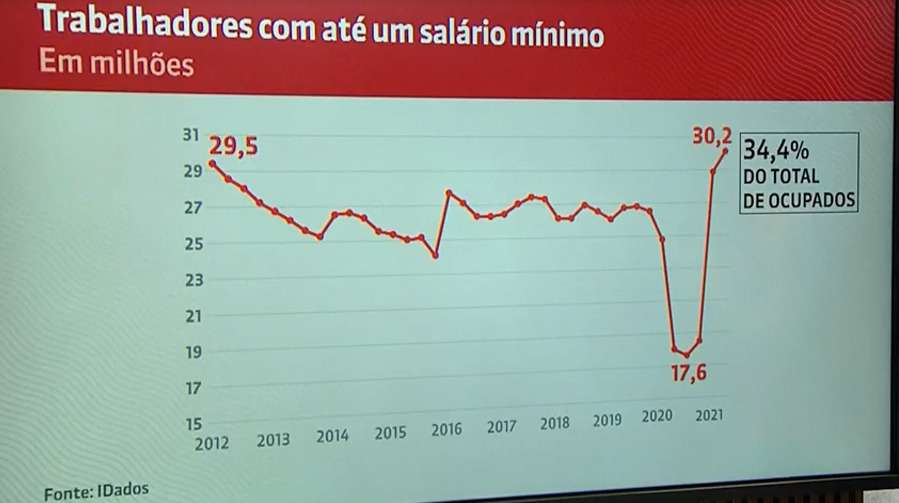

Para lacrar a sepultura, vamos aos dados( para ler a matéria completa , clique no link abaixo da figura)

Segundo levantamento da consultoria IDados, feita em setembro de 2021, 30 milhões de brasileiros ganham até 1(um) salário mínimo

Uma das maiores armadilhas para o bolso é o uso de propagandas agressivas por parte das empresas. O objetivo é capturar a mente do consumidor, desviando sua atenção para a área do cérebro(sistema límbico) que é responsável pelas decisões de cunho emocional. Há várias técnicas de marketing que contribuem para isso, tais como o uso de palavras, desenhos, sons, cheiros , cores, etc. Isso tudo serve apenas para um propósito: FAZER VOCÊ GASTAR MAIS!. É sobre isso que quero falar neste post.

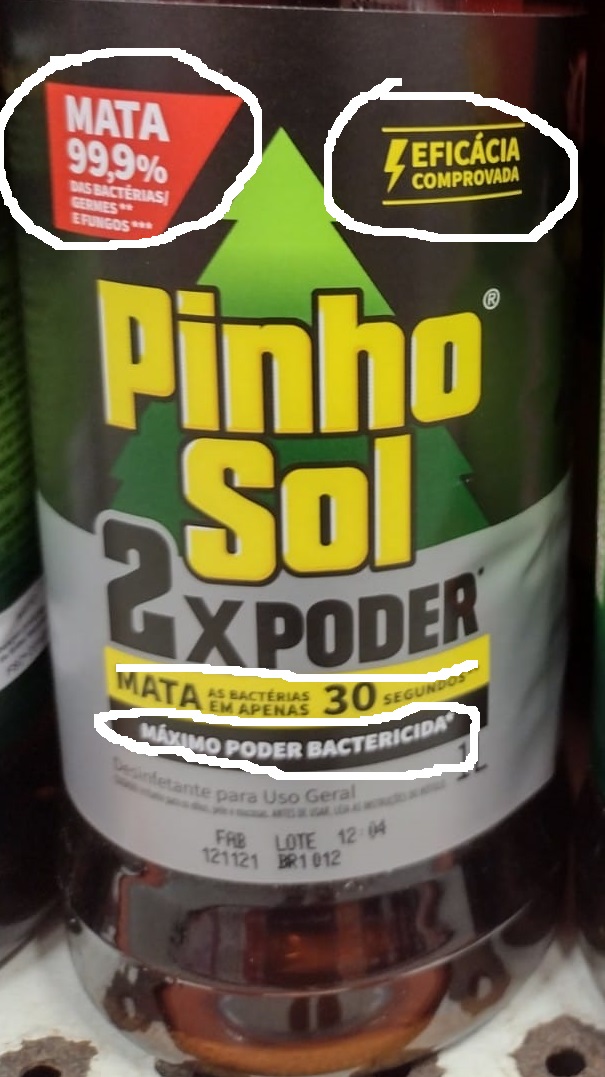

Hoje, fui ao supermercado comprar desinfetante. Assim que entrei na seção, não pude deixar de notar os produtos abaixo, que estavam um ao lado do outro:

Como normalmente costumo comprar o produto da direita, resolvi dar uma conferida no outro e fui logo reparando nos apelos de marketing( minha mente foi capturada, funciona mesmo):

Repare que , embora a frase “MATA 99,9% DAS BACTÉRIAS” ( informação irrelevante e apelativa, pois se estamos comprando um desinfetante, fica óbvio que se quer esterilizar o local), neste constam frases do tipo “EFICÁCIA COMPROVADA”, ” 2 X PODER” ,” MATAS AS BACTÉRIAS EM APENAS 30 SEGUNDOS e “MÁXIMO PODER BACTERICIDA”.

O que as frases acima querem dizer ? NADA! Ambos os desinfetantes são igualmente eficientes em suas propostas, que é DESINFETAR E ESTERILIZAR.

Se o único objetivo das empresas é fazer você gastar mais, neste momento você deve estar se perguntando: quais os valores? Confira logo abaixo:

Pasmem! O produto da direita é QUASE 17% MAIS CARO !

É possível não cair nessas ciladas. Para isto, só há um caminho: educar-sefinanceiramente. O seu bolso agradece! 🙂

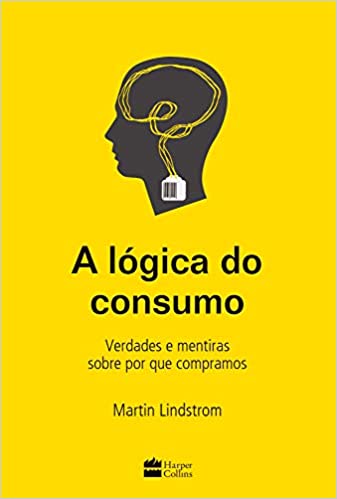

Para terminar, gostaria de deixar duas indicações: a primeira, é um vídeo no youtube intitulado The Secrets of Food Marketing( há opções de legenda em português. Basta ativar!). Basicamente é um vídeo que trata do assunto que expus neste post. Como as empresas utilizam o marketing agressivo para seduzir os consumidores e assim lucrar mais.

O segundo é um livro chamado A lógica do consumo. Este livro revela, dentre outras coisas surpreendentes, como as empresas atraem a atenção do consumidor utilizando técnicas persuasivas de neuromarketing. Adivinhem o objetivo? Isto mesmo. Arrancar o seu suado dinheiro 🙁

Em ‘A Lógica do Consumo’, Martin Lindstrom procura apresentar ao leitor os bastidores das pesquisas que explicam por que determinado produto vende e mostra como o cérebro das pessoas responde aos muitos estímulos da propaganda. O autor apresenta casos reais de estudos de neuromarketing para desfazer mitos como, por exemplo, o impacto do sexo na mente do consumidor.

Gostou deste post? Deixe abaixo seus comentários, críticas e sugestões.

Não esqueça de divulgar este blog para seus contatos !

No início do mês de abril de 2020 recebi uma mensagem do professor Marco Aurélio Kistemann Jr. me convidando para escrever o capítulo de um livro intitulado Pandebook : Cabeças Pensantes na Pandemia – Volume 1. Este livro foi organizado com relatos e textos de autores e autoras, em solo brasileiro ou estrangeiro, os quais encontraram num período de quarentena e isolamento social, inspiração para narrarem o que sentem e vivem durante a primeira pandemia do século XXI.

Resolvi então compartilhar com todos a minha contribuição dada a esta obra. O que se segue é um texto informativo em forma de súplica por dias melhores.

Prof.Cassius Almada

Desigualdade: a crescente epidemia que massacra o Brasil

RESUMO

Atualmente muito se fala dos inúmeros desafios que o Brasil terá que enfrentar nos âmbitos cultural, político, social e econômico em um cenário pós-pandemia, mas paradoxalmente se ignorava a situação alarmante em que o país já se encontrava antes da epidemia do Covid-19 , mesmo havendo dados exaustivos que já ratificavam os fatos.

O presente artigo pressupõe extrapolar o caráter meramente informativo dos dados que serão exibidos, convidando o leitor a refletir sobre as questões que realmente importam para que o Brasil possa se tornar, finalmente, uma nação de primeiro mundo.

Estamos vivendo uma crise humanitária sem precedentes: a epidemia do Covid-19. Segundo dados fornecidos pelo site oficial Coronavírus Brasil, até o dia 14/08/2020 já haviam sido confirmados 3.224.876 casos e 105.463 óbitos no Brasil.

Como até esta data ainda não havia sido descoberta uma vacina, a Organização Mundial da Saúde (OMS) reforçava, dentre várias outras, duas principais recomendações: praticar o distanciamento social, a fim de reduzir a velocidade de propagação do vírus (evitando assim um possível colapso do sistema de saúde) e cumprir protocolos de higiene e salubridade, com o intuito de diminuir a probabilidade de contágio pelo Covid-19.

Embora a teoria seja de fácil entendimento, o mesmo não podemos dizer da prática. Antes de prosseguir, tente responder à seguinte pergunta: que parcela da população você acha que terá mais dificuldade de cumprir essas duas principais recomendações?

Em 2019, 48% da população do Brasil (100 milhões de pessoas) não possuía coleta de esgoto e 17% da população do Brasil (36 milhões de pessoas) não tinha acesso a água tratada. Pausa para a reflexão. O direito ao saneamento básico não é garantido pela Constituição Federal de 1988 (Art.5° e 6°) e pela lei n° 11.445/2007 ?

Agora, responda rápido: qual a sua renda mensal? R$ 500,00? R$1.000,00? R$ 2.000,00? Acima de R$ 3.000,00? Se sua resposta foi qualquer valor acima de R$ 51,00 (sim, você não leu errado! cinquenta e um reais!), saiba que você não faz parte dos 10 milhões de brasileiros (aproximadamente 5% da população) que “sobrevivem” com esta renda. Se sua renda mensal é superior a R$ 269,00, então você também não faz parte dos outros 60 milhões de brasileiros.

Agora, se sua renda ultrapassa R$ 413,00 mensais, então você definitivamente não faz parte do grupo de 100 milhões de brasileiros (isso mesmo, 50% da população) que só dispõe desta quantia mensal para “sobreviver”. Esses dados foram apurados no 3° trimestre de 2019 pela Pesquisa Nacional por Amostra de Domicílios (PNAD), do Instituto Brasileiro de Geografia e Estatística (IBGE) e são números referentes ao ano de 2018.

Você tinha conhecimento desses números? Eu confesso que tinha alguma ideia, mas jamais poderia supor que os dados fossem tão devastadores. Agora, podemos responder juntos à pergunta inicial: os mais prejudicados são os mais pobres e não é forçoso admitir que a epidemia do Covid-19 afeta desigualmente os desiguais.

O que está acontecendo?

Estamos diante de um dos fenômenos mais intrincados que acompanha ao desenvolvimento de nossa sociedade ao longo de toda a sua trajetória no planeta Terra: a desigualdade social. O Brasil é o 7° país mais desigual [1]do mundo e pasmem: está atrás apenas de seis países africanos. Não é preciso ter bola de cristal para inferir que indicadores socioeconômicos, tais como PIB per capita, taxa de desemprego, índice de Gini e outros, registrarão suas piores marcas em um cenário pós-epidemia.

Mas e quanto ao histórico de um Brasil pré-epidemia? Você está a par?

Os números retratados anteriormente, por si só, já deveriam ser motivos suficientes para causar repulsa e desânimo ao mais otimista dos seres humanos, mas faço questão de retratar alguns desses indicadores para que possamos entender um pouco melhor o cenário atual.

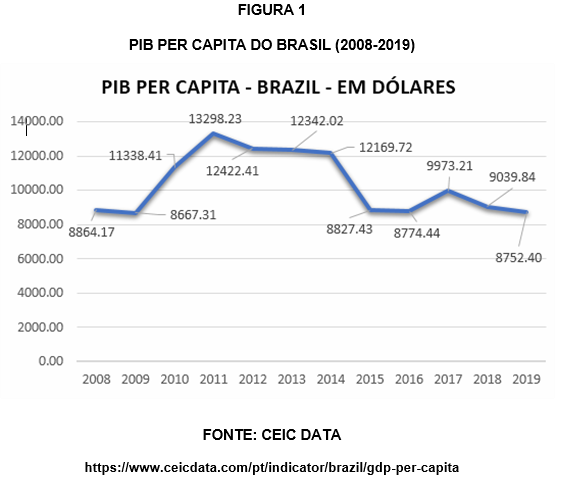

O primeiro é O PIB per capita. Ele é calculado dividindo-se o PIB[1] pelo número de habitantes.

[1] O PIB é a soma de todos os bens e serviços finais produzidos por um país, estado ou cidade, geralmente em um ano. O PIB mede apenas os bens e serviços finais para evitar dupla contagem. Se um país produz R$ 100 de trigo, R$ 200 de farinha de trigo e R$ 300 de pão, por exemplo, seu PIB será de R$ 300, pois os valores da farinha e do trigo já estão embutidos no valor do pão. Os bens e serviços finais que compõem o PIB são medidos no preço em que chegam ao consumidor. Dessa forma, levam em consideração também os impostos sobre os produtos comercializados. O PIB não é o total da riqueza existente em um país. Esse é um equívoco muito comum, pois dá a sensação de que o PIB seria um estoque de valor que existe na economia, como uma espécie de tesouro nacional. Na realidade, o PIB é um indicador de fluxo de novos bens e serviços finais produzidos durante um período. Se um país não produzir nada em um ano, o seu PIB será nulo.

Embora ele sirva como um indicador econômico, ele não reflete importantes fatores como a distribuição de renda, qualidade de vida, entre outros. Não é incomum encontrar países com PIB alto e baixo padrão de vida, assim como países com PIB baixo com um alto padrão de vida. Confira na figura 1 abaixo a série histórica do PIB per capita do Brasil nos últimos 12 anos:

Observe que O PIB per capita do Brasil teve um crescimento considerável entre os períodos de 2009 e 2011 e uma queda contínua pelos anos seguintes (com exceção de 2016 para 2017). Em 2019, atingiu seu menor valor em 10 anos, registrando uma queda de aproximadamente 34% em relação ao maior valor no período (2011). A queda do PIB per capita pode ser justificado por inúmeros fatores, dentre os quais destacaremos um que possui uma forte correlação: a taxa de desemprego.

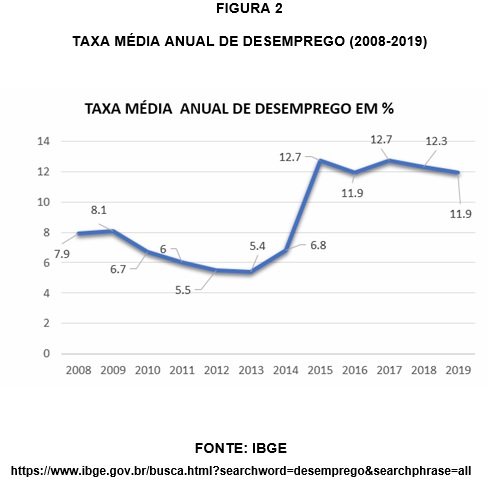

Para o Instituto Brasileiro de Geografia e Estatística (IBGE):

São consideradas pessoas desempregadas ou desocupadas aquelas que possuem mais de 14 anos e não estavam trabalhando ou estavam disponíveis para trabalhar e tomaram alguma providência efetiva para conseguir trabalho nos trinta dias anteriores à semana que responderam à pesquisa. Logo, para ser considerado desempregado não basta apenas não possuir emprego. Estudantes que se dedicam somente aos estudos e uma dona de casa que se dedica somente aos afazeres domésticos, por exemplo, são considerados fora da força de trabalho, mas não desempregados. Portanto, a taxa de desemprego é a porcentagem de pessoas na força de trabalho que estão desempregadas. (IBGE)

Confira no gráfico da figura 2 abaixo a taxa média anual de desemprego

Entre os anos de 2009 e 2013, o Brasil registrou uma queda de 2,7 pontos percentuais na taxa média de desemprego, atingindo no ano de 2013 a sua mínima histórica. Observe que neste mesmo ano, o PIB per capita apresentou o terceiro maior valor registrado entre os anos de 2008 e 2019. Nos anos seguintes houve um aumento da taxa de desemprego (com exceção do período de 2015 para 2016).

Note que, em 2019, ano em que foi registrado o segundo menor valor do PIB per capita no período de 2008 à 2019, a taxa de desemprego era mais do que o dobro da registrada em 2013. Embora a análise das series temporais do PIB per capita e da taxa de desemprego sejam extremamente relevantes para o estudo da economia, elas são insuficientes para entender o processo de distribuição de renda. Para isso, precisamos dar uma olhada no terceiro e último índice que explanaremos: o Índice de Gini.

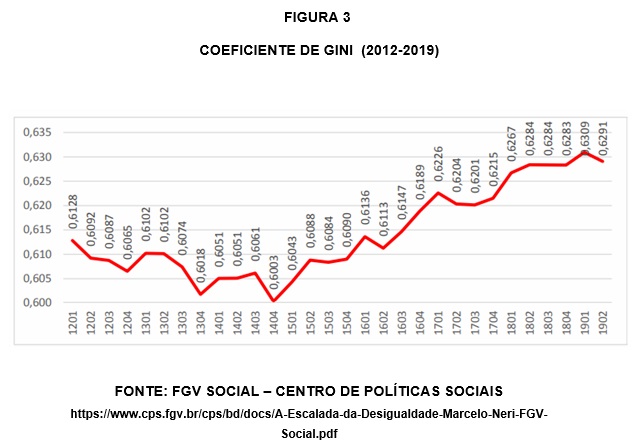

De acordo com o IBGE, Índice de Gini ou Coeficiente de Gini é

Medida de desigualdade relativa obtida a partir da Curva de Lorenz, que relaciona o percentual acumulado da população em ordem crescente de rendimentos (eixo x) e o percentual acumulado de rendimentos (eixo y). Quando os percentuais acumulados de população correspondem aos percentuais acumulados de rendimentos (10% da população com 10% dos rendimentos, por exemplo), tem-se a linha de perfeita igualdade. A Curva de Lorenz representa a distribuição real de rendimentos de uma dada população, tendo, em geral, formato convexo. Quanto mais afastada da linha de perfeita igualdade, mais desigual a distribuição. O índice de Gini é uma medida numérica que representa o afastamento de uma dada distribuição de renda (Curva de Lorenz) da linha de perfeita igualdade, variando de “0” (situação onde não há desigualdade) a “1” (desigualdade máxima, ou seja, toda a renda apropriada por um único indivíduo).

Resumidamente, o Coeficiente de Gini serve para medir o grau de desigualdade social analisando a distribuição de renda da população. O gráfico da figura 3 apresenta a variação do Coeficiente de Gini para a Renda Domiciliar Per Capita do Brasil entre os anos de 2012 e 2019 (observe que os dados são colhidos por trimestre):

CONCLUSÃO

A desigualdade social, por ser um problema multifacetado, exige uma análise minuciosa e multivariada para que possamos compreender suas causas. Arrisco a dizer que no Brasil não há mais espaço para melhorar a distribuição de renda sem que aqueles que ocupam o “topo da pirâmide” deem a devida e proporcional contribuição.

É preciso vontade política e de mais representatividade popular para que pautas de mudanças possam ser aprovadas no Congresso. Porém, pra que tudo isso aconteça, precisamos investir em educação básica de qualidade, ou seja, o contrário do que vem sendo feito no Brasil da pátria educadora.

Gostou deste post? Deixe abaixo seus comentários, críticas e sugestões.

Não esqueça de divulgar este blog para seus contatos !

Muito obrigado 🙂

Para adquirir o e-book Pandebook : Cabeças Pensantes na Pandemia – Volume 1, acesso o site:

CORONA VÍRUS BRASIL, Painel Corona Vírus,2020. Site desenvolvido para ser o veículo oficial de comunicação sobre a situação epidemiológica da COVID-19 no Brasil. Disponível em: https://covid.saude.gov.br. Acesso em: 01 mai. 2020.

SENADO NOTÍCIAS, Senado Federal, 2020.Notícia sobre o saneamento básico no Brasil. Disponível em: < https://www12.senado.leg.br/noticias/materias/2019/09/25/brasil-tem-48-da-populacao-sem-coleta-de-esgoto-diz-instituto-trata-brasil>. Acesso em: 01 mai. 2020.

R7, Portal da Record Tv,2020.Notícia sobre o saneamento básico no Brasil. Disponível em: <https://noticias.r7.com/brasil/quase-35-milhoes-de-brasileiros-nao-tem-acesso-a-agua-tratada-24092019>. Acesso em 18 abr. 2020.

SENADO FEDERAL, Senado Federal,2020.Constituição da República Federativa do Brasil. Disponível em: https://www2.senado.leg.br/bdsf/bitstream/handle/id/566968/CF88_EC105_separata.pdf. Acesso em: 02 mai. 2020.

PLANALTO, Planalto Governo Federal,2020. Lei que estabelece as diretrizes nacionais para o saneamento básico e para a política federal de saneamento básico. Disponível em: <http://www.planalto.gov.br/ccivil_03/_ato2007-2010/2007/lei/l11445.htm>. Acesso em: 25 abr. 2020.

R7, Portal da Record Tv,2020. Notícia sobre a situação de desigualdade de renda no Brasil. Disponível em: <https://noticias.r7.com/economia/metade-dos-brasileiros-vive-com-apenas-r-413-por-mes-mostra-ibge-16102019> . Acesso em: 29 abr. 2020.

CEIC DATA, Ceic Data,2020. Pib per Capita do Brasil. Disponível em: < https://www.ceicdata.com/pt/indicator/brazil/gdp-per-capitahttps://noticias.r7.com/economia/metade-dos-brasileiros-vive-com-apenas-r-413-por-mes-mostra-ibge-16102019>. Acesso em: 19 abr. 2020.

IBGE, Instituto Brasileiro de Geografia e Estatística, 2020.Desemprego. Disponível em: <https://www.ibge.gov.br/explica/desemprego.php>. Acesso em: 15 abr. 2020.

IBGE, Instituto Brasileiro de Geografia e Estatística, 2020.Síntese de indicadores sociais. Uma análise das condições de vida da população brasileira. Disponível em: <https://biblioteca.ibge.gov.br/visualizacao/livros/liv101629.pdf> . Acesso em: 18 abr. 2020.

FGV SOCIAL, Centro de Políticas Sociais da Fundação Getúlio Vargas,2020. Estudo do impacto da crise sobre a distribuição de renda e pobreza. Disponível em: <https://www.cps.fgv.br/cps/bd/docs/A-Escalada-da-Desigualdade-Marcelo-Neri-FGV-Social.pdf>. Acesso em: 19 abr. 2020.

G1, Portal de notícias da Globo,2020. Notícia sobre a situação de desigualdade de renda no Brasil. Disponível em: <https://g1.globo.com/economia/noticia/2019/08/16/desigualdade-de-renda-cresce-ha-17-trimestres-consecutivos-no-pais-aponta-fgv.ghtml> . Acesso em: 19 abr. 2020.

Normalmente, quando meus alunos me perguntam se o uso de calculadora(agora, celular!) é permitido durante uma avaliação, logo respondo: claro ! Basta saber quais os botões que deverão ser apertados! Fim de papo! 🙂

Eu, particularmente, sou a favor do uso de qualquer instrumento de cálculo, tais como calculadoras e planilhas, desde que a idade seja propícia ao raciocínio mais abstrato e o objetivo das questões propostas pelo professor estejam alinhadas às habilidades que se deseja verificar e desenvolver no aluno.

Porém há um problema: atualmente há softwares que resolvem desde a mais simples expressão matemática até a mais complexa equação. Como resolver isso?

Eu sempre procuro, na medida do possível, elaborar minhas próprias questões. É mais trabalhoso, mas o esforço vale a pena. Vamos a um exemplo, explorando um pouco a matemática financeira:

Júlio aplicou R$ 20.000,00 na bolsa de valores e obteve um lucro de 5% sobre o valor aplicado. Sabendo que sobre este lucro incide ainda um imposto de 15% , determine qual o lucro líquido (já descontado o imposto) de Júlio e qual o montante da operação.

O exemplo acima é o tipo de questão que pode ser facilmente resolvido com o cálculo direto de porcentagens, com uma calculadora (ou não). Como eu tornaria esta questão mais interessante? Eis a minha ideia:

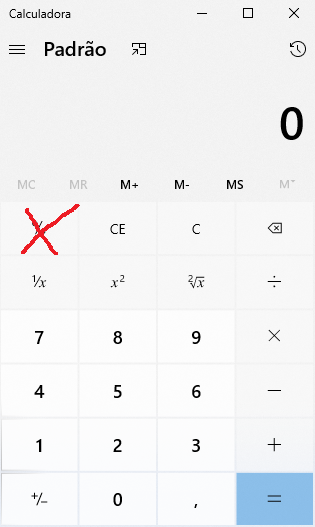

Questão: Você tem à sua disposição a calculadora abaixo. Porém, o botão de porcentagem(%) não está funcionando(indicado com o X em vermelho). Resolva o problema abaixo, utilizando esta calculadora, explicando quais os botões deverão ser apertados para chegar ao resultado correto!

Júlio aplicou R$ 20.000,00 na bolsa de valores e obteve um lucro de 5% sobre o valor aplicado. Sabendo que sobre este lucro incide ainda um imposto de 15% , determine qual o lucro líquido (já descontado o imposto) de Júlio e qual o montante da operação.

R: O que eu quero com esta questão? Que o aluno saiba calcular porcentagens usando convenientemente suas representação decimal. Primeiramente, vamos ao cálculo do lucro, que é simplesmente pegar os 20.000 e multiplicar por 0,05. A sequência deverá ser esta: 20000 x 0,05 = 1000 .

O segundo passo é calcular o imposto sobre o lucro. A sequência deverá ser esta: 1000 x 0,15=150

Em seguida , subtrair os 150 dos 1000 , a fim de obter o lucro líquido do investimento, já que os 150 são impostos: 1000-150 =850

E para fechar com chave de ouro, o cálculo do montante: 20000+850=20850

Espero que tenham gostado deste post e até a próxima ! Não esqueça de deixar seus comentários, críticas e/ou sugestões e indicar este blog para seus amigos !

Se em pleno 2020 alguém te oferecesse um investimento que garantisse, sem riscos, uma rentabilidade de 1% ao mês sobre o capital aplicado, você aceitaria? Se você respondeu SIM, então lamento informar: você foi vítima de um golpe.

Golpistas são ainda mais ousados. Oferecem retornos “garantidos” à taxas de 5% à 10% ao mês. E vítima é o que não falta.

Mas por que isto acontece? O que leva uma pessoa a acreditar que seu suado dinheiro possa render 5% ao mês em um investimento que não ofereça risco? Vamos refletir juntos acerca desta questão!

Você conhece o ditado ” Criança cega a gente”? É um ditado antigo que provavelmente nunca cairá em desuso, pois serve de alerta para que pais fiquem atentos às ações de seus filhos. Quando estão descobrindo o mundo, as crianças agem por impulso e não têm a mínima noção do perigo que é , por exemplo, atravessar uma rua ou descer uma escada. Querem simplesmente explorar e interagir com o ambiente. Como ainda não possuem um nível de abstração suficiente que os permita tomarem decisões mais acertadas, são 100% dependentes.

Arrisco a dizer que a falta de conhecimento de matemática básica e de um letramento financeiro são os principais motivos que levam adultos a agirem como crianças. Aquelas mesmas, que cegam a gente.

Segundo o resultado do último PISA(Programa Internacional de Avaliação de Alunos) , em 2018, dos 79 países avaliados, o Brasil amargou a 73° posição no desempenho em matemática e 59° posição em leitura. Em letramento financeiro, o Brasil ocupa a 17° posição dos 20 países avaliados.

Como professor de matemática, acho o currículo de matemática do Brasil péssimo. Há centenas de trabalhos e pesquisas ( como o SAEB, por exemplo) que mostram que, ao concluírem o ensino médio, 70% dos alunos estão em um nível insuficiente, com notas entre 0 e 3 em uma escala de 0 a 10. Alunos que estão neste nível não sabem fazer cálculos com números decimais e, por consequência, não sabem calcular porcentagens. Logo, não conseguem aprender matemática financeira básica para a vida. E pasmem: o primeiro contato do aluno com o cálculo de porcentagens é no 5° ano do ensino fundamental.

Então basta dominar cálculos com porcentagens e ter uma boa base matemática para não cair em golpes? Ajuda, mas não resolve. Precisamos de uma matemática provocativa e reflexiva e, sempre que possível, adequada aos desafios do nosso cotidiano. Pergunte a um jovem de 15 anos quanto é a taxa básica de juros (SELIC). Aproveite e volte ao início deste post e também pergunte a este mesmo jovem se ele acharia interessante uma aplicação financeira com retorno garantido de 1% ao mês. Este jovem está prestes a virar adulto e tomar suas próprias decisões. E o adulto de hoje? Foi o que caiu no golpe e foi o jovem de ontem.

Gostou deste post? Deixe abaixo seus comentários, críticas e sugestões.

Não esqueça de divulgar este blog para seus contatos !

Geralmente, o problema das torneiras é apresentado(ou deveria ser) aos alunos(as) por volta do 6° ano do ensino fundamental. É um problema que pode ser resolvido utilizando conceitos básicos de frações somado a conhecimentos de lógica e até mesmo de física. Vamos a ele:

Um tanque encontra-se inicialmente vazio e com o ralo fechado. Há disponíveis duas torneiras( chamaremos de T1 e T2, respectivamente). Se ligarmos T1, o tanque leva exatamente 2 horas para encher. Se ligarmos T2, o tanque leva exatamente 4 horas para encher. Pergunta-se: se ligarmos T1 e T2 ao mesmo tempo, quanto tempo levará para encher o tanque?

A parte lógica: a resposta deve ser um tempo menor do que a torneira mais eficiente ligada sozinha 🙂 . No nosso exemplo, a torneira mais eficiente (maior vazão) é a T1 (pois enche o tanque em menos tempo). Quando ligamos a torneira T1 juntamente com a T2, elas somarão forças. Logo, o tempo deverá ser inferior a 2 horas. Simples não? Para os curiosos, a resposta do problema é 1h20min.

Agora, uma variação do problema: vamos ver o que acontece quando abrimos o ralo( o chamaremos de R1 e sabe-se que este esvaziaria o tanque em 3 horas) ao mesmo tempo que abrimos a torneira. Para facilitar o entendimento , vamos utilizar somente a torneira T1 em nosso exemplo. Vamos ao problema:

Um tanque encontra-se inicialmente vazio e com o ralo fechado. Se ligarmos T1 e abrirmos R1 ao mesmo tempo, quanto tempo levará para encher o tanque?

Neste caso, T1 está enchendo o tanque ao mesmo tempo que R1 está retirando água do tanque , logo R1 está contribuindo para aumentar o tempo que T1 levaria para encher o tanque se o ralo estivesse fechado. Repare ainda que R1 é menos eficiente(menor vazão) que T1, então em algum momento o tanque ficará cheio. Conclusão? Levará mais de 2 horas. E a resposta? 6 horas 🙂

Quero esclarecer que o objetivo deste post não é explicar os cálculos matemáticos que levaram às respostas dos problemas, mas sim estabelecer uma relação dos mesmos com a educação financeira. Onde quero chegar? Na vida, precisamos de dinheiro para suprir nossas necessidades básicas e também para a realização de nossos desejos. As torneiras representam o dinheiro que ganhamos como consequência do nosso trabalho. São as fontes de renda. Alguns tem uma , outros tem mais de uma e, infelizmente, em momentos difíceis, outros nenhuma. E os ralos? São as despesas. Muitas delas são inevitáveis, pois são aquelas que garantem a nossa sobrevivência, tais como moradia, alimentação, etc. Mas em uma sociedade consumista, devemos ficar atentos às despesas que poderiam ser evitadas. São aquelas que geram endividamento e diminuem drasticamente nossa capacidade de gerar alguma riqueza ao longo do tempo. De que adianta ter torneiras se não ficamos atento aos diversos ralos que criamos em nossa vida, muitas vezes de forma irresponsável? Se os seus ralos são mais eficientes que suas torneiras, há apenas três soluções: fechar o máximo possível de ralos, abrir mais torneiras e, finalmente , o mais recomendado: a combinação dos dois. Vamos abrir mais torneiras e fechar mais ralos 🙂

Gostou deste post? Indique para seus amigos(as) . Deixe abaixo seus comentários, críticas e sugestões. Muito obrigado 🙂

Você possui carro? Se sim e o usa como fonte de renda, como Uber, por exemplo, então você tem um ativo. Se o usa para se locomover ou como substituto do transporte público, então você tem um passivo. Por quê?

Ativo é tudo aquilo que coloca dinheiro no seu bolso e passivo é o que retira dinheiro do seu bolso. Simples assim( na contabilidade não é tão simples, confesso). Em ambos os casos citados anteriormente há despesas de manutenção do veículo que, diga-se de passagem, são inúmeras, tais como: combustível, seguro, depreciação(diminuição do valor do veículo no decorrer do tempo), reparos, impostos, estacionamento, etc. Mas repare que apenas no caso do motorista do Uber, o carro é uma fonte de renda. Aqui é importante ressaltar que não estamos falando de contabilidade( que é uma ciência que estuda os conceitos de ativo e passivo de uma forma muito mais profunda e complexa), pois existe a possibilidade do motorista ter prejuízo tendo este ativo( isso acontecerá se a arrecadação for inferior aos custos de manutenção do veículo). Resumo: gerou renda, é ativo. Caso contrário, passivo. Se você adquire algo que te traz custos fixos permanentes, então você comprou uma dívida.

Quando você compra um imóvel , você está adquirindo um ativo ou um passivo? Depende. Se você mora no imóvel, ele é um passivo, pois não será utilizado para gerar renda( a não ser que você alugue algum espaço para alguém, como é muito como acontecer nos dias de hoje). Se você compra um imóvel para alugar para terceiros, então ele passa a ser um ativo. Custos como luz e condomínio, por exemplo, passarão a ser custeados pelo inquilino e não mais pelo proprietário enquanto o imóvel estiver alugado. Fim do contrato, as despesas do imóvel passarão novamente para a responsabilidade do proprietário.

Onde quero chegar? Coloque na ponta do lápis se realmente vale a pena ter um carro ou até mesmo um imóvel próprio(em ambos os casos, ter ou não, acarreta em inúmeras vantagens e desvantagens que varia de pessoa para pessoa) . Ter um bom planejamento financeiro faz toda a diferença e seu bolso agradece 🙂

Gostou do post? Comente aqui. Deixe seus comentários, críticas e sugestões. Indique este blog para seus amigos! 🙂

No país das maravilhas existe um produtor de arroz que, por acaso, também é o único fornecedor de um município de 5000 habitantes.Sua produção(oferta) atende perfeitamente às necessidades(procura) dos habitantes e,estes, estão dispostos a pagar o preço sugerido pelo fornecedor. Este casamento perfeito entre oferta e procura(demanda) chamamos de Equilíbrio de Mercado.

O que poderia dar errado? De fato, muita coisa. O que aconteceria se, em uma determinada safra, metade da produção fosse perdida devido a um acidente climático? Teríamos um desequilíbrio entre oferta e demanda ( oferta< demanda) e o preço do arroz subiria para compensar a perda. Mas quem disse que os consumidores estariam dispostos a pagar pelo novo preço? Incia-se assim uma nova negociação entre fornecedor e consumidor em busca de um novo equilíbrio de mercado.

E se houvesse uma supersafra? Neste caso, sobraria arroz(oferta > demanda) e, para não haver desperdício, o fornecedor diminuiria o preço na esperança de que os consumidores comprassem o excedente e novamente se iniciaria uma nova negociação em busca do novo preço justo para ambos.

Vamos a outro exemplo? E se os habitantes deste município ficassem sabendo que há outros fornecedores de arroz que praticam preços menores? Note que a presença de um concorrente é suficiente para ocasionar o desequilíbrio novamente. Como se trata do mesmo produto, ganha aquele que oferece o menor preço( ao menos é o que se espera, embora saibamos que o comportamento do ser humano está longe de ser racional).

A lei que rege os mercados é chamada de lei de oferta e demanda. Incrivelmente ela é ao mesmo tempo simples de entender e altamente complexa quando analisamos os múltiplos cenários que surgem quando vendedores e compradores interagem na vida real. Como você pode ter percebido, o Equilíbrio de Mercado é, de fato, dinâmico e temporário e nunca estático, pois a mais leve brisa( concorrência, acidentes climáticos, crise, desemprego, expectativa de aumento de preço no futuro, políticas governamentais, tecnologia, propaganda, preferência do consumidor, etc) gera instabilidade, e esta, a um novo “equilíbrio”.

Independentemente da complexidade do mercado, nós, cidadãos, temos o poder de decisão sobre o preço final de um produto. Como assim? No caso do arroz, assunto em pauta nos dias atuais, basta simplesmente NÃO COMPRAR . Como vimos neste post, se a demanda diminui, os produtores e fornecedores ajustarão o preço até haver o novo equilíbrio.

Faça sua pesquisa! Há inúmeros substitutos para o arroz, como macarrão, batata doce,etc. Seu bolso agradece 🙂

Gostou do post? Comente aqui 🙂 Deixe seus comentários, críticas e sugestões. Indique este blog para seus amigos!

Você sabia que o Banco Central do Brasil disponibiliza em seu site algumas calculadoras muito úteis para facilitar o seu planejamento financeiro?

Neste post darei uma atenção especial à calculadora Aplicação com depósitos regulares por ser, na minha opinião, uma das mais úteis. Vejamos o porquê:

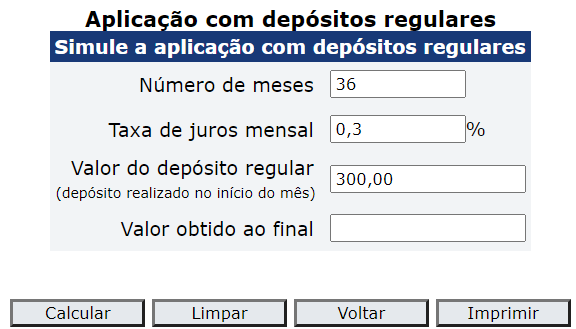

Suponha que você queira fazer depósitos mensais de R$ 300,00 em uma aplicação que paga, em média, juros de 0,3% ao mês e queira saber qual será o montante a ser resgatado em um prazo de 3 anos. Abra a calculadora clicando aqui e insira os valores conforme a figura abaixo:

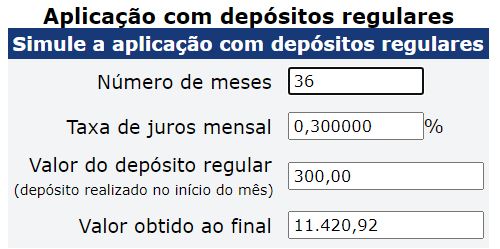

Finalmente, clique em Calcular. Você deverá ver a seguinte figura:

Conclusão: ao final de 3 anos (36 meses) você terá conseguido economizar R$ 11.420,92. Repare que a soma dos 36 depósitos de R$ 300,00 totalizam R$ 10.800,00 e a diferença( 11.420,92 – 10.800 = R$ 620,92) são os juros obtidos pela aplicação( para mais informações sobre juros, clique aqui para ler o post anterior onde explico o que são juros.

Como você deve ter reparado, a calculadora necessita do preenchimento de três das quatro informações disponíveis. Vamos a mais um exemplo ?

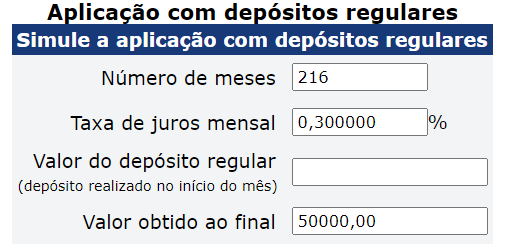

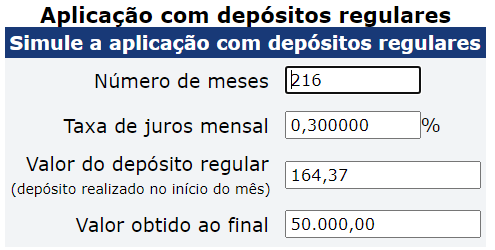

Um pai deseja fazer uma poupança de R$ 50.000,00 para o filho recém-nascido até ele completar 18 anos. Sabendo que a aplicação rende 0,3% ao mês, qual deverá ser o valor dos depósitos mensais? Neste caso, a calculadora deverá ser preenchida assim:

E após o cálculo, chega-se ao seguinte valor:

Logo, o pai precisará depositar R$ 164,37 mensalmente durante 18 anos para conseguir juntar R$ 50.000,00. Importante ressaltar que não estamos considerando perdas inflacionárias, ou seja, daqui a 18 anos o poder de compra de R$ 50.000,00 possivelmente não será o mesmo de hoje. Mas isso já é um assunto para outro post 🙂

Para acessar a calculadora do cidadão, clique na imagem:

Gostou do post? Deixe suas críticas, comentários e sugestões !

![Pandebook : Cabeças Pensantes na Pandemia - Volume 1 por [Marco Kistemann, Fernanda Faria ]](https://m.media-amazon.com/images/I/41YM6do52xL.jpg)